「クレジットカード現金化でセキュリティコードは業者に教えてもいいの?」

カードの裏面に記載された3桁の数字は、決済時に本人確認のために使われる重要な情報であり、基本的には第三者に教えるべきものではありません。

「本当に教えて大丈夫?」「悪用されない?」と不安になるのも当然。

この記事では、なぜ現金化業者がセキュリティコードを求めるのか、どのようなリスクがあるのかを解説した上で、セキュリティコードを出さずに現金化する方法や、安全に使える優良業者の見極め方までわかりやすく紹介します。

クレジットカード現金化業者がセキュリティコードが求める理由

クレジットカード現金化を利用する際、業者から「カードの表面と裏面の写真」「セキュリティコード(CVV)」の提出を求められることがあります。

「こんな情報まで渡して本当に大丈夫?」と不安になる方も多いのではないでしょうか。

しかし、業者側がセキュリティコードを確認するのには、一定の正当な理由があります。

ここでは、セキュリティコードの提出を求める主な目的を2つに分けて解説します。

現金化業者が手続きを代行するため

現金化業者がセキュリティコードを求めるのは、申込者に代わってオンラインショップで商品を購入する「代理決済」を行うためです。

そのため、セキュリティコードを始め、カード番号・名義・有効期限といった決済に必要な情報が必要になるのです。

実際、Amazonギフト券やApple製品などを購入し、その商品を業者が買い取ることで換金が行われるという仕組み上、決済を完了するためにはセキュリティコードも必要とされる場合があります。

とはいえ、信頼できる業者であれば、情報を渡しても悪用される心配は基本的にありません。

また、セキュリティコードの提出に抵抗がある方は、コードの提出が不要な現金化業者を選ぶという選択肢もあります。

申込者本人のクレジットカードか確認するため

また、セキュリティコードを確認することで、現金化業者は「そのカードが本当に申込者本人のものか」を見極めることができます。

現金化業者は、盗難カードや他人名義のカードを使った不正利用を非常に警戒しています。

万が一、第三者による現金化が行われた場合には、業者自身も詐欺幇助や損害賠償のリスクを負う可能性があるからです。

そのため、業者側では以下のような対応が行われることがあります。

- クレジットカードの両面画像の提出を求める

- 身分証明書との照合によって名義の一致を確認する

- サイン欄やカード裏面の状態までチェックする

セキュリティコードの確認も、これらの不正防止策の一環というわけです。

どうしても不安な場合は、カード番号の一部・セキュリティコード部分をマスキングした状態で送ってもよいか確認するのも一つの方法です。

セキュリティコードを教えるのは危険?悪用リスクと注意点

クレジットカードのセキュリティコードは、本人確認や不正利用防止のために使われる非常に重要な情報です。

そのため、業者に伝える際には慎重な判断が必要です。

特に悪質な業者に教えてしまうと、以下のようなリスクが発生する恐れがあります。

取引後にお金が振り込まれない

悪徳業者の場合、決済したにもかかわらず「確認中」「混雑中」などの理由をつけて振込を引き延ばすケースが確認されています。

現金化の仕組みは、カードで購入した商品を業者が買い取り、その代金を振り込むという形が一般的です。

最終的に連絡が途絶えた場合、商品代だけがカードに請求され、現金は受け取れず損失だけが残るという最悪の事態になることも。

こうしたトラブルを避けるには、事前に業者の評判や運営情報をよく確認し、電話番号や所在地が明確な優良業者を選ぶことが重要です。

カード情報を第三者に流用される

セキュリティコードを含むカード情報が悪徳業者に渡ると、カードの不正利用や個人情報の転売といった被害につながる危険があります。

実際に、以下のような個人情報流出による二次被害が報告されています。

- 身に覚えのないショッピング決済が発生

- 闇金業者などから電話がかかってくる

- 登録していないサイトから請求メールが届く

こうした被害を防ぐには、情報管理の徹底された優良業者を選択し、カードの表裏画像を送る場合は一部をマスキングして送る、取引後はカード会社に履歴を確認するなど、利用者側としての防御策を考えておくのが安全に現金化をするコツです。

事前に提示された換金率より大幅に下げられる

「換金率90%保証」などと謳っていても、実際には手数料やキャンセル料と称して差し引かれ、実際の換金率が50〜60%程度だったというケースも。

このような業者は、最初から「高換金率」をエサに情報を集める目的である場合もあるため、「実際の振込額=換金率」を明記している業者かどうかを必ず確認しましょう。

実際に、セキュリティコードを渡したあとに強気な態度に変わり、「条件が変わった」として事後的に振込額を減額される手口も確認されています。

また、手数料が何%か・キャンセル時の対応はどうかといった事前確認を怠らないことが、トラブル回避に繋がります。

セキュリティコードを出さずに現金化する5つの方法

「カード裏面のセキュリティコードを教えるのは怖い。」

そんな方のために、セキュリティコードなしで現金化できる方法を5つご紹介します。

いずれも業者にカード情報を渡す必要がないか、または裏面コードの提出を避けられる安全性の高い手法です。

ゲーム機・家電を購入して買取店へ売却

1つ目の方法は、家電量販店などでNintendo SwitchやPlayStation 5といった人気ゲーム機や高額家電を購入し、買取専門店に持ち込んで売却する方法です。

店頭でのクレジットカード決済なら、セキュリティコードの入力は不要です。

さらに商品の購入から売却までを自分で行うため、業者の力に頼る必要もなく、第三者にカード情報を渡す必要もありません。

この方法で高換金率を狙うには以下5つのポイントを押さえておきましょう。

- 新品・未開封の商品を売却する

- 即日現金化を検討するなら買取専門店(例:ルデヤ、森森買取、買取一丁目など)の利用を検討する

- メルカリなどで販売すればさらに高額で売却できる

やや手間はかかりますが、最も安全でトラブルが少ない現金化方法の一つです。

この方法について詳しく知りたい方は以下の記事を参考にしてみてください。

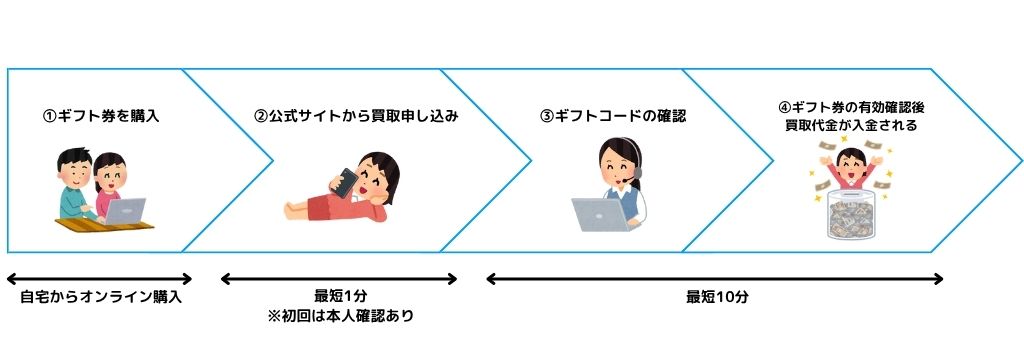

電子ギフト券を購入して売却する

2つ目の方法は、Amazonギフト券やAppleギフトカードなどの電子ギフト券を購入し、買取サイトで換金してもらう方法です。

既にAmazonやApple Storeにカード情報が登録されている場合、セキュリティコードなしでも購入手続きが完了できます。

特にAppleギフトカードは換金率が高く、24時間買取対応のサイトも豊富です。

以下のイラストに電子ギフト券の換金を買取サイトへ依頼する手順をまとめました。

アトペイ編集部が実践しておすすめできるギフト券買取サイトは以下5サイトです。

※初めてギフト券を購入する方は、1回目の決済時のみセキュリティコードが必要な場合があるため、事前に登録済みか確認してから利用すると安心です。

口コミ評価の高い現金化業者を使う

もしクレジットカード現金化業者を利用する場合でも、口コミ評価の高い優良業者を選ぶことで、安全に現金化できます。

最近では、「セキュリティコード不要」と明記している業者や、カード裏面の一部マスキングを許容している業者も増えており、情報提出へのハードルも下がりつつあるのです。

とはいえ、すべての業者がセキュリティコードなしで対応できるわけではありません。

中には提出を求められる場合もありますが、信頼性の高い業者であれば情報が悪用されるリスクは限りなく低いと言えます。

ここからは、万が一セキュリティコードの提出が必要な場面でも安心して利用できる、アトペイ編集部が実践済みの実績・評判ともに申し分ない優良現金化業者を5社ご紹介します。

セキュリティコードを提出しても問題ない優良現金化業者5選

セキュリティコードの提出にはどうしても不安がつきものです。

しかしながら、信頼できる優良業者を選べば、情報が悪用される心配はほとんどありません。

ここでは、アトペイ編集部が実際に利用・調査を行い、安全性・対応スピード・換金率の高さで特に評価の高かった現金化業者を厳選してご紹介します。

「情報漏洩のない業者を使いたい」「安心して現金化したい」という方は、まずここから選べば間違いありません。

※ロゴをクリックで現金化サイトに遷移します

サイト名 | 初回換金率 | 入金スピード | 運営実績 | 総評 |

98.7% | 3分 | 20年 | S+ | |

99.7% | 3分 | 30年 | S | |

99.5% | 3分 | 15年 | A | |

98.4% | 5分 | - | A+ | |

99.7% | 5分 | 19年 | A |

1位:キャッシュネクスト|業界最高クラスの換金率98.7%

出典:キャッシュネクスト

出典:キャッシュネクスト

- 当サイトからのお申し込みで換金率+3%

- 換金率は業界最高水準の98.7%

| キャッシュネクストの基本情報 | |

| 換金率 | 98.7% |

| 振り込みスピード | 最短5分 |

| 営業時間 | 9:00~21:00 |

| キャンペーン | 当サイトからのお申し込みで換金率+3% ※2026年7月度キャンペーン |

| 運営実績 | 20年(2006年設立) |

| 公式サイト | キャッシュネクスト |

| 実践記事 | キャッシュネクストの現金化で振込額を見て絶句した件について |

キャッシュネクストはアトペイ編集部が7月最も推しているクレジットカード現金化業者です。何よりもの魅力は、最高98.7%の換金率と最短5分のスピード振込が最大の強みで、業界の中でもトップクラスの水準を誇ります。事実、当サイト限定の換金率3%アップキャンペーンで実践した際にも換金率98.7%の現金化が実現し、感涙の涙を流しました。

口コミ①|換金率が想像以上で満足

★★★★★|2026年7月利用|利用額:15万円|換金率:97%

初回キャンペーンの+3%がついて、思っていた以上の金額が振り込まれた。申込みから入金まで本当に早くて助かる。

口コミ②|スピード重視ならここ一択

★★★★☆|2026年7月利用|利用額:7万円|換金率:94%

仕事の休憩中に申込みしたら、休憩終わる前に振り込まれていて驚いた。土日も対応してくれるので、急ぎのときは本当に重宝。

2位:ほっとクレジット|当サイトからの申し込みで換金率3%UP!

出典:ほっとクレジット

出典:ほっとクレジット

- 初回利用で換金率3%アップ

- 業界初の分割払い対応

- 2回目以降は換金率5%アップ

| ほっとクレジットの基本情報 | |

| 換金率 | 94~99.7% |

| 振り込みスピード | 最短3分 |

| 営業時間 | 9:00~20:00 |

| キャンペーン | 初回利用で換金率+3% ※2026年7月度キャンペーン |

| 運営実績 | 30年 |

| 公式サイト | ほっとクレジット |

| 実践記事 | ほっとクレジットの現金化で振込額を見て絶句した件について |

ほっとクレジットはキャッシュネクストの次に編集部が推している現金化業者です。何よりもの強みは初回利用の換金率3%アップはもちろん、2回目の利用で5%アップが適用される超太っ腹キャンペーン。運営歴30年の実績を持つ実力派であるにも関わらず、業界初の分割払いに対応していたりと、今後も動向を追うべき優良サイトで間違いないでしょう。

口コミ①|普通に換金率が良い

★★★★★|2026年7月利用|利用額:11万円|換金率:95%

色んなサイトで見積もり取った中で一番お得だったので利用。2回目も換金率アップは初めて見た。

口コミ②|分割できて助かった

★★★★☆|2026年6月利用|利用額:30万円|換金率:96%

後から分割できないクレカなので、申し込み時に分割できるのはめちゃくちゃ助かった。2回目もお得なので来月も多分使う。

3位:ダッシュマネー|最低利用額でも換金率94%保証!

出典:ダッシュマネー

出典:ダッシュマネー

- 最低利用額でも換金率94%保証

- 当サイトからの申し込みで換金率3%UP

| ダッシュマネーの基本情報 | |

| 換金率 | 91~98% |

| 振り込みスピード | 最短3分 |

| 営業時間 | 平日:9:00〜18:00 土日祝:9:00〜17:00 |

| キャンペーン | 当サイトからのお申し込みで換金率+3% ※2026年7月度キャンペーン |

| 運営年数 | 15年(2011年) |

| 公式サイト | ダッシュマネー |

| 実践記事 | ダッシュマネーの現金化で 振込額を見て絶句した件について |

ダッシュマネーはその名の通り、最短3分でのダッシュ振り込みをモットーとする現金化業者です。創業から15年が経過し、もはや老舗と言っても過言ではないダッシュマネーですが、最低利用額でも換金率94%が確約されていることに加え、当サイト限定の換金率が3%アップキャンペーンにより他社よりお得に現金化できる可能性が極めて高い1サイトです。

口コミ①|7月1日に申し込みました

★★★★★|2026年7月利用|利用金額:5万円|換金率:94%

月初のタイミングだったので実際にどれくらいで振り込まれるか不安だったが、15分前後で入金されたので流石に驚き。

口コミ②|普通に換金率が良すぎる

★★★★☆|2026年6月利用|利用金額:5万円|換金率:94%

申し込みは5万円からしかできない代わりに換金率がしっかり高い。高額の現金化ならここで間違いないかも。

4位:さくマネ|初回利用で換金率3%UP!新進気鋭の優良サイト

出典:さくマネ

出典:さくマネ

- 初回利用で換金率3%UP

- 最短5分で即日入金

| さくマネの基本情報 | |

| 換金率 | 93〜99.7% |

| 振り込みスピード | 最短5分 |

| 営業時間 | 09:00~21:00 |

| キャンペーン | 初回利用で換金率3%アップ ※2026年7月度キャンペーン |

| 運営年数 | 1ヶ月 |

| 公式サイト | さくマネ |

| 実践記事 | さくマネの現金化で振込額を見て絶句した件について |

さくマネは2026年6月にサービス開始したばかりの新進気鋭のサイトです。編集部が検証した際には3万円の申し込みでも換金率93%が適用され、最終的な入金額は27,900円でした。申し込みから振り込みまでのフローでストレスを感じることは一切ナシ。まさに「サクっと現金化」が体現されたようなサイトでした。

口コミ①|相談してみてよかった

★★★★☆|2026年7月利用|利用金額:8万円|換金率:96%

複数のサイトで比較しましたが、キャンペーンで換金率が3%が上がったので利用しました。

口コミ②|事前見積もりで安心

★★★★☆|2026年6月利用|利用金額:10万円|換金率:96%

半信半疑で見積もりを出してもらいましたが、その金額のまま振り込まれたので安心。2回目も条件次第で利用したい。

5位:Familia|最低換金率90%を確実保証!

出展:Familia

出展:Familia

- 初回利用でも最短15分で入金!

- 後払い現金化でも換金率90%を保証!

| Familiaの基本情報 | |

| 換金率 | 90%〜99.7% |

| 振り込みスピード | 初回:最短15分 2回目以降:最短5分 |

| 営業時間 | 9:00~20:00 |

| キャンペーン | 他社からの乗り換えで換金率アップ ※2026年7月度キャンペーン |

| 運営年数 | 19年(2007年) |

| 公式サイト | Familia |

| 実践記事 | Familia(ファミリア)の現金化の口コミ評判| 換金率99.7%は本当? |

Familiaは、最大99.7%という業界トップクラスの換金率と、初回でも最短15分で入金されるスピード対応を兼ね備えた現金化業者です。少額利用でも換金率90%が保証されており、驚くべきはこの換金率が後払いアプリやキャリア決済にも適用されるという点。

口コミ①|換金率が高くて安心できた

★★★★★|2026年7月利用|利用額:18万2,000円|換金率:94%

「他社からの乗り換えで利用しましたが、提示された換金率が想像以上に高くて満足です。説明も丁寧で、初めてでも不安なく進められました。」

口コミ②|後払いアプリ対応が助かった

★★★★☆|2026年7月利用|利用額:1万円|換金率:90%

「クレジットカードが使えない状況でしたが、後払いアプリで対応してもらえました。申込みから入金までスムーズで、急ぎの場面でも頼れます。」

悪質な現金化業者を見抜く5つのポイント

クレジットカード現金化を安全に行うには、優良業者を選ぶこと以上に、悪質な業者を見抜く目を持つことが重要です。

ここでは、セキュリティコードの流出からの詐欺被害や情報漏洩を未然に防ぐために、現金化業者を見極める際に注意すべき代表的なポイントを5つ解説します。

運営者情報が曖昧

1つ目のポイントは「運営者情報が曖昧である」という点です。

悪質な現金化業者の多くは、会社名・代表者名・所在地・電話番号などの基本情報を明記していないことが多いです。

具体的には、以下のようなケースに要注意です。

- サイトに「特定商取引法に基づく表示」がない

- 所在地がバーチャルオフィスや記載なし

- 問い合わせはLINEのみで、電話番号の記載がない

- 運営歴や企業名で検索しても実体が確認できない

これらは「身元を隠したい」業者の典型的な特徴です。

信頼できる業者であれば、必ず運営者情報を明確にし、問い合わせ先も複数用意しているのが基本です。

異常に高い換金率をうたう

「換金率98%保証」「手数料なしで即日10万円」など、あまりにも条件が良すぎる業者には注意が必要です。

以下は、このような業者のよくある手口の代表例です。

- 実際には各種手数料や「キャンセル料」で差し引かれる

- 振込後に「後出し」で条件を変えられる

- セキュリティコードを渡した途端に連絡が取れなくなる

実際の換金率は優良業者でも初回80~88%程度が相場です。

最初に魅力的な条件を提示して利用者を集め、後から振込額を減額するのが悪質業者の典型的な手法であることを念頭に置いておきましょう。

口コミが不自然に良すぎる・LINE連絡しかない

現金化業者の口コミ評価が高評価・テンプレ文のような内容ばかりの場合は要注意です。

例えば、以下のような口コミばかりが並ぶ現金化業者には要注意です。

- 「簡単すぎてビックリ!」「対応が神レベルでした」などの感情的すぎる内容

- 投稿者が匿名(◯◯さんなど)ばかりで、具体的な取引内容が書かれていない

- 投稿時期が不自然に集中している(同日に大量投稿など)

サイト内に口コミが掲載できるタイプのサイトは、サイトの管理人が口コミの表示をコントロールできるため、正直アテにならないというのが実情。

利用者のリアルな声を見るなら、X(旧Twitter)や5chなどの掲示板を見ることをおすすめします。

クレジットカード現金化とセキュリティコードに関するよくある質問

クレジットカードのセキュリティコード(CVV)を聞かれると、不安に感じる方も多いはず。

ここでは、クレジットカード現金化とセキュリティコードに関連するよくある質問とその答えをわかりやすくまとめました。

そもそもセキュリティコードってどこにある?

A:セキュリティコード(CVVまたはCVC)はカードの裏面に記載されている3桁の数字です(AMEXの場合は表面の4桁)。

これは、カードの持ち主が実際にカードを所有しているかを確認するための仕組みで、ネット通販や一部の電話注文時に入力を求められることがあります。

また、このコードは知られてしまうと「カードを持っていなくても使われる可能性」があるため、慎重に取り扱うべき情報です。

カード番号だけで現金化はできないの?

A:カード番号だけでは現金化はできません。

現金化業者の多くは、カード番号・有効期限・セキュリティコードの3点すべての情報を確認してから決済処理を行います。

また、本人確認書類や名義の一致も求められるため、カード番号だけでは身元確認が不十分と見なされます。

仮に番号だけで現金化を受け付ける業者がいたとすれば、不正利用や詐欺の温床になっている可能性が高いため、絶対に利用しないでください。

セキュリティコードを教えてトラブルになったらどうすればいい?

A:セキュリティコードを教えた後、連絡が取れない・振込がない・カードの不正利用があった場合は、すぐに以下の対応を取りましょう。

- カード会社に連絡して利用停止・再発行を依頼する

- 警察へ相談し、被害届を提出する(詐欺の可能性)

- 消費生活センターや国民生活センターに相談する

悪質な業者に情報が渡った場合、時間が経てば経つほど被害拡大のリスクが高まります。

万が一の事態に備えて、カードの利用明細はこまめに確認し、不審な請求がないかを監視する習慣をつけておくことも重要です。

不安なら「口コミ評価の高い優良業者」を選ぼう

いかがでしたでしょうか。

クレジットカード現金化において、セキュリティコードの提出にはどうしても不安がつきまとうものです。

実際に、悪質な業者に情報を渡してしまうと、振込されない・カードを不正利用される・トラブル対応もしてもらえないといった被害につながる恐れも。

もし「セキュリティコードはできれば教えたくない」という方は、口コミ評価の高い優良業者を選ぶのが最も安全な選択肢です。

あなたの大切なカード情報を守るためにも、「実績」「口コミ」「サポート体制」がしっかりしている業者を選び、リスクを最小限に抑えた安全な現金化を行いましょう。

最後までお読みいただき、ありがとうございました。