「クレジットカード現金化でカードが利用停止になるって本当?」

クレジットカードの換金目的での利用は規約上禁止された行為で、現金化が疑われて利用停止になるケースがあります。

利用停止になった時点では「不正使用検知システム」に引っかかっただけで、現金化がバレているわけではありません。

ただし、その後の対応を間違えると最悪の場合、「強制解約」や「信用情報に傷がつく」といったペナルティが科せられることも。

そこで、本記事では現金化について知り尽くした編集部が、利用停止になる原因から対処法まで徹底解説します。

クレジットカード現金化で利用停止になる3つの原因

クレジットカードが利用停止になる主な要因は、以下の3つです。

- 換金率の高い商品を繰り返し購入

- キャッシング枠0の状態で現金化

- 支払いを滞納している

カード会社は「換金性の高い商品」の購入を警戒しています。

特に、短期的に繰り返し購入したり、キャッシング枠0の状態や、支払いの滞納歴がある状態での購入は危険です。

キャッシング枠が0であったり、支払いを滞納していると「お金が必要な状態」と見なされやすいのです。

そこに加えて換金性の高い商品を購入すれば、「現金を手に入れたいが借りられない=現金化しているのでは?」という疑いが濃厚になります。

以下の記事では、万が一クレジットカード現金化を疑われたらどう対処すべきかを解説しています。

クレジットカード現金化が疑われてから利用停止になるまでの流れ

では、クレジットカードはどのような流れで利用停止になってしまうのでしょうか。

以下にクレジットカード現金化が疑われてから利用停止になるまでの流れをまとめました。

- クレジットカード決済が非承認となる

- クレジットカードが一時的に利用停止になる

- カード会社から利用状況を問う電話が来る

- 現金化がバレた場合、カードが正式に利用停止

- 規約違反のペナルティが科せられる

冒頭でお話しした通り、一時的に利用停止になった段階ではまだ現金化が疑われている段階です。

また、現金化以外の不正利用防止の観点から一時的に停止されている可能性もあります。

つまり、問題が解決されればクレジットカードの利用が再開できるのです。

カード会社からの電話では以下の内容が質問されます。

- カードの紛失・盗難はなかったか

- クレジットカードの利用は自分の意思であるか

- 購入商品の利用目的

- 購入商品の詳細

電話を無視したり、現金化がバレてしまった場合には強制解約や利用残高の一括請求などのペナルティが科せられます。

まずは電話に出て真摯に対応をし、商品購入の目的などの背景を予め考えておくことが求められます。

クレジットカード現金化で利用停止を避ける方法

クレジットカードが利用停止になってしまうのは、自分で換金率が高い商品を購入するなどの行為が主な要因として挙げられることがお分かりいただけたでしょう。

そこで、利用停止リスクを軽減してクレジットカード現金化するなら、優良業者の利用を推奨します。

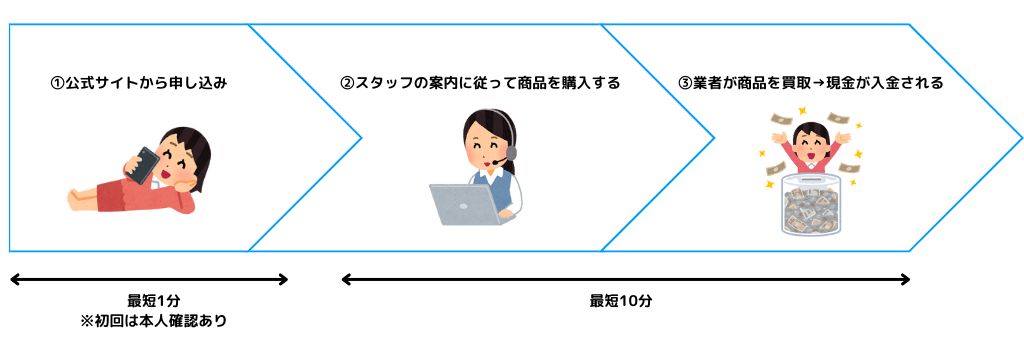

クレジットカード現金化業者はユーザーの利用状況をヒアリングし、利用停止のリスクを最小限に抑えながら現金化する方法を提案してくれる専門業者です。

以下のイラストにクレジットカード現金化を業者に依頼する流れをまとめました。

優良業者を利用すれば、現金化に付随した換金率が高い商品の購入なども勧められないため不正使用検知システムにも引っかかりにくい傾向にあります。

次章では、アトペイ編集部が実際に使ってみて、優良性を確認できた現金化業者をランキング形式でご紹介します。

利用停止リスクなし!カード事故実績0件の優良業者5選

では、利用停止リスクを避け、安全に現金化するにはどの現金化業者を選ぶべきなのでしょうか。

本章では、「カード事故0件」の実績があるクレジットカード現金化業者を紹介します。

※ロゴをクリックで現金化サイトに遷移します

サイト名 | 初回換金率 | 入金スピード | 運営実績 | 総評 |

98.7% | 3分 | 20年 | S+ | |

99.7% | 3分 | 30年 | S | |

99.5% | 3分 | 15年 | A | |

99.7% | 5分 | 19年 | A+ | |

99.7% | 5分 | 1年 | A |

上記5サイトは、編集部が70サイト以上を利用して、本当に胸を張っておすすめできると感じた優良業者です。

以下に5サイトの詳細をまとめたので参考にしてみてください。

1位:キャッシュネクスト|業界最高クラスの換金率98.7%

出典:キャッシュネクスト

出典:キャッシュネクスト

- 当サイトからのお申し込みで換金率+3%

- 換金率は業界最高水準の98.7%

| キャッシュネクストの基本情報 | |

| 換金率 | 98.7% |

| 振り込みスピード | 最短5分 |

| 営業時間 | 9:00~21:00 |

| キャンペーン | 当サイトからのお申し込みで換金率+3% ※2026年8月度キャンペーン |

| 運営実績 | 20年(2006年設立) |

| 公式サイト | キャッシュネクスト |

| 実践記事 | キャッシュネクストの現金化で振込額を見て絶句した件について |

キャッシュネクストはアトペイ編集部が8月最も推しているクレジットカード現金化業者です。何よりもの魅力は、最高98.7%の換金率と最短5分のスピード振込が最大の強みで、業界の中でもトップクラスの水準を誇ります。事実、当サイト限定の換金率3%アップキャンペーンで実践した際にも換金率98.7%の現金化が実現し、感涙の涙を流しました。

口コミ①|換金率が想像以上で満足

★★★★★|2026年7月利用|利用額:15万円|換金率:97%

初回キャンペーンの+3%がついて、思っていた以上の金額が振り込まれた。申込みから入金まで本当に早くて助かる。

口コミ②|スピード重視ならここ一択

★★★★☆|2026年7月利用|利用額:7万円|換金率:94%

仕事の休憩中に申込みしたら、休憩終わる前に振り込まれていて驚いた。土日も対応してくれるので、急ぎのときは本当に重宝。

2位:ほっとクレジット|当サイトからの申し込みで換金率3%UP!

出典:ほっとクレジット

出典:ほっとクレジット

- 初回利用で換金率3%アップ

- 業界初の分割払い対応

- 2回目以降は換金率5%アップ

| ほっとクレジットの基本情報 | |

| 換金率 | 94~99.7% |

| 振り込みスピード | 最短3分 |

| 営業時間 | 9:00~20:00 |

| キャンペーン | 初回利用で換金率+3% ※2026年8月度キャンペーン |

| 運営実績 | 30年 |

| 公式サイト | ほっとクレジット |

| 実践記事 | ほっとクレジットの現金化で振込額を見て絶句した件について |

ほっとクレジットはキャッシュネクストの次に編集部が推している現金化業者です。何よりもの強みは初回利用の換金率3%アップはもちろん、2回目の利用で5%アップが適用される超太っ腹キャンペーン。運営歴30年の実績を持つ実力派であるにも関わらず、業界初の分割払いに対応していたりと、今後も動向を追うべき優良サイトで間違いないでしょう。

口コミ①|普通に換金率が良い

★★★★★|2026年7月利用|利用額:11万円|換金率:95%

色んなサイトで見積もり取った中で一番お得だったので利用。2回目も換金率アップは初めて見た。

口コミ②|分割できて助かった

★★★★☆|2026年7月利用|利用額:30万円|換金率:96%

後から分割できないクレカなので、申し込み時に分割できるのはめちゃくちゃ助かった。2回目もお得なので来月も多分使う。

3位:ダッシュマネー|最低利用額でも換金率94%保証!

出典:ダッシュマネー

出典:ダッシュマネー

- 最低利用額でも換金率94%保証

- 当サイトからの申し込みで換金率3%UP

| ダッシュマネーの基本情報 | |

| 換金率 | 91~98% |

| 振り込みスピード | 最短3分 |

| 営業時間 | 平日:9:00〜18:00 土日祝:9:00〜17:00 |

| キャンペーン | 当サイトからのお申し込みで換金率+3% ※2026年8月度キャンペーン |

| 運営年数 | 15年(2011年) |

| 公式サイト | ダッシュマネー |

| 実践記事 | ダッシュマネーの現金化で 振込額を見て絶句した件について |

ダッシュマネーはその名の通り、最短3分でのダッシュ振り込みをモットーとする現金化業者です。創業から15年が経過し、もはや老舗と言っても過言ではないダッシュマネーですが、最低利用額でも換金率94%が確約されていることに加え、当サイト限定の換金率が3%アップキャンペーンにより他社よりお得に現金化できる可能性が極めて高い1サイトです。

口コミ①|8月1日に申し込みました

★★★★★|2026年8月利用|利用金額:5万円|換金率:94%

月初のタイミングだったので実際にどれくらいで振り込まれるか不安だったが、15分前後で入金されたので流石に驚き。

口コミ②|普通に換金率が良すぎる

★★★★☆|2026年7月利用|利用金額:5万円|換金率:94%

申し込みは5万円からしかできない代わりに換金率がしっかり高い。高額の現金化ならここで間違いないかも。

4位:Familia|最低換金率90%を確実保証!

出展:Familia

出展:Familia

- 初回利用でも最短15分で入金!

- 後払い現金化でも換金率90%を保証!

| Familiaの基本情報 | |

| 換金率 | 90%〜99.7% |

| 振り込みスピード | 初回:最短15分 2回目以降:最短5分 |

| 営業時間 | 9:00~20:00 |

| キャンペーン | 他社からの乗り換えで換金率アップ ※2026年8月度キャンペーン |

| 運営年数 | 19年(2007年) |

| 公式サイト | Familia |

| 実践記事 | Familia(ファミリア)の現金化の口コミ評判| 換金率99.7%は本当? |

Familiaは、最大99.7%という業界トップクラスの換金率と、初回でも最短15分で入金されるスピード対応を兼ね備えた現金化業者です。少額利用でも換金率90%が保証されており、驚くべきはこの換金率が後払いアプリやキャリア決済にも適用されるという点。

口コミ①|換金率が高くて安心できた

★★★★★|2026年7月利用|利用額:18万2,000円|換金率:94%

「他社からの乗り換えで利用しましたが、提示された換金率が想像以上に高くて満足です。説明も丁寧で、初めてでも不安なく進められました。」

口コミ②|後払いアプリ対応が助かった

★★★★☆|2026年7月利用|利用額:1万円|換金率:90%

「クレジットカードが使えない状況でしたが、後払いアプリで対応してもらえました。申込みから入金までスムーズで、急ぎの場面でも頼れます。」

5位:さくマネ|初回利用で換金率3%UP!新進気鋭の優良サイト

出典:さくマネ

出典:さくマネ

- 初回利用で換金率3%UP

- 最短5分で即日入金

| さくマネの基本情報 | |

| 換金率 | 93〜99.7% |

| 振り込みスピード | 最短5分 |

| 営業時間 | 09:00~21:00 |

| キャンペーン | 初回利用で換金率3%アップ ※2026年8月度キャンペーン |

| 運営年数 | 1ヶ月 |

| 公式サイト | さくマネ |

| 実践記事 | さくマネの現金化で振込額を見て絶句した件について |

さくマネは2026年6月にサービス開始したばかりの新進気鋭のサイトです。編集部が検証した際には3万円の申し込みでも換金率93%が適用され、最終的な入金額は27,900円でした。申し込みから振り込みまでのフローでストレスを感じることは一切ナシ。まさに「サクっと現金化」が体現されたようなサイトでした。

口コミ①|相談してみてよかった

★★★★☆|2026年7月利用|利用金額:8万円|換金率:96%

複数のサイトで比較しましたが、キャンペーンで換金率が3%が上がったので利用しました。

口コミ②|事前見積もりで安心

★★★★☆|2026年7月利用|利用金額:10万円|換金率:96%

半信半疑で見積もりを出してもらいましたが、その金額のまま振り込まれたので安心。2回目も条件次第で利用したい。

クレジットカードの利用停止に関するよくある質問

最後に、クレジットカードの利用停止に関するよくある質問にアトペイ編集部がプロの目線で回答していきます。

クレジットカードが利用停止になったらどうなる?

A:クレジットカードが無効化されるため、全ての支払いが非承認となります。

その後、カード会員の強制解約や利用残高の一括請求などのペナルティが発生します。

クレジットカードはどれくらい滞納すると利用停止になる?

A:支払い期日を1日でも過ぎた時点で一時利用停止になります。

支払いを行えば一時利用停止は解除されます。

ただし2~3ヶ月滞納をした場合は完全に利用停止となり、強制解約となります。

利用停止になったらいつ復活する?

A:電話確認で問題が解消されれば復活します。

ただし、電話確認で現金化していることがバレた場合、利用停止はそのまま解除されません。

クレジットカードの利用停止を避けるなら優良業者の利用が最適

本記事では、クレジットカードが利用停止になってしまう原因から対処法までを徹底解説しました。

利用停止になってしまう原因は、クレジットカードで換金率が高い商品を購入し、自分で現金化する時にバレてしまうケースが大半です。

逆に言えば、以下の4つのポイントをしっかりと守れば、クレジットカードの利用停止リスクを大幅に下げることができます。

- 換金性の高すぎる商品の連続購入を避ける

- 不自然な利用パターン(短期多用・高額連発)を避ける

- カード会社からの問い合わせには誠実に対応する

- 「カードトラブル0件」の優良業者を選ぶ

つまり、カード会社にバレない仕組みを徹底している現金化業者なら安心して現金化が可能です。

正しい知識と正しい方法があれば、クレジットカード現金化は賢く使える手段になり得ます。

最後までお読みいただき、ありがとうございました。