クレジットカード現金化とは、本来商品やサービスの購入に使うショッピング枠を利用して現金を得る行為です。

一見、「お金をすぐに手に入れられる便利な方法」と思えるかもしれませんが、実際にはカード会社の利用規約に違反するだけでなく、法律違反や犯罪被害につながる重大なリスクを伴います。

実際に、現金化を目的とした利用によってカードの利用停止や強制解約となったり、出資法違反や詐欺罪で現金化業者が逮捕された事例も報告されています。

この記事では、

- クレジットカード現金化の基本的な仕組み

- 違法性の有無と法律上のリスク

- 実際に起こり得るトラブルや被害事例

- 急な出費に対応する正しい資金調達方法

などを、わかりやすく解説します。

「知らなかった」では済まされないリスクを回避するためにも、ぜひ最後までお読みください。

クレジットカード現金化とは?

「クレジットカード現金化」とは、本来は日常的な買い物に使うクレジットカードの“ショッピング枠”を現金に換える行為を指します。

このショッピング枠は、カード会社が設定した利用限度額内で、商品やサービスを購入できる仕組みであり、現金を直接借りるための枠ではありません。

クレジットカードには一般的に以下の2種類の利用枠があります。

- ショッピング枠:商品・サービスの購入に使う(後払い決済)

- キャッシング枠:ATMなどで現金を借りるための枠(利息あり)

本来、現金が必要な場合はキャッシング枠を利用すべきですが、ショッピング枠を使って現金を得ようとする行為が「現金化」です。

この現金化行為は、クレジットカード会社の利用規約で明確に禁止されており、また後述するように出資法や貸金業法といった法律に抵触する可能性がある、極めてリスクの高い行為です。

実際に、消費者庁・金融庁・日本クレジット協会といった公的機関も「クレジットカード現金化はやめるように」と警告を出しています。

クレジットカード現金化の方法とは?

クレジットカード現金化には、主に次の2つの方法があります。

いずれも表面的には商品購入を装っていますが、実態としては“金を得るための手段”であることから、カード会社や当局から問題視されています。

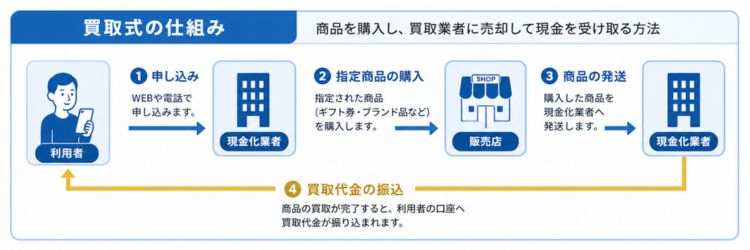

買取式(自分で現金化・買取業者利用)

買取式の現金化は、自分であるいは現金化業者を通じて、換金性の高い商品をクレジットカードで購入し、それを第三者に売却することで現金を得る方法です。

代表的な換金性の高い商品は以下のようなものがあります。

- amazonギフト券・Appleギフトカード

- 百貨店の商品券やギフトカード

- 新幹線の回数券

- 高級ブランド品(未開封の腕時計やバッグなど)

この手法では、購入価格よりも安く買い取られるため、手元に残る現金は購入金額よりも少なくなり、差額が“実質的な手数料”となります。

また、金券類の大量購入などはカード会社に不審な利用として検知されやすく、カード利用停止や強制解約に発展するリスクが非常に高いといえます。

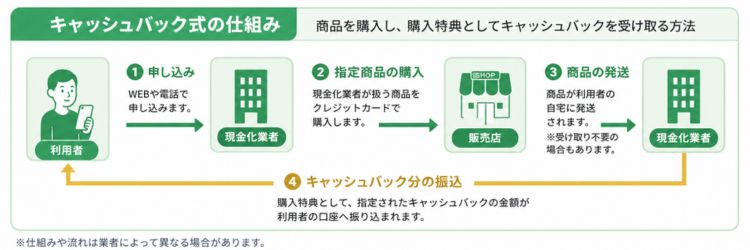

キャッシュバック式(業者型現金化)

キャッシュバック式の現金化は、現金化業者が販売する価値のない商品(例:ボールペン、アクセサリー、健康食品など)を高額で購入し、その“購入特典”として現金を受け取るという方式です。

たとえば、1万円相当のボールペンをクレジットカードで購入し、特典として8,000円が銀行口座にキャッシュバックされるといった仕組みです。

この手法は一見すると合法的な取引のように見えますが、実態としては「現金化」目的であり、クレジットカード会社の規約違反・貸金業法違反・出資法違反に該当する可能性があります。

さらに、商品自体にはほとんど価値がないため、自力で売却して現金に換えることもできません。

また、SNSやWeb広告で見かける「即日現金化可能」「誰でも簡単現金ゲット」などの宣伝は、このキャッシュバック式を採用している業者であることが多く、悪質業者とのトラブル(入金されない・法外な手数料請求・個人情報流出)に発展するケースもあります。

クレジットカード現金化に違法性は?

結論から言えば、クレジットカード現金化は法律上「明確に違法」と断定されてはいません。

というのも、表向きには「商品を購入して売却した」「キャッシュバック特典を受け取った」という体裁を取るため、意図的な現金化と、結果的に現金化になった行為との線引きが非常に難しいからです。

しかし、明確な違法性がないからといって安心できるわけではありません。

なぜなら、クレジットカード現金化はカード会社の会員規約で固く禁じられており、それを破れば強制退会・一括請求・信用情報への傷という深刻なリスクが生じるためです。

以下では、まず「カード会社の規約違反」という視点から違法性の根拠を整理していきます。

カード会社の規約違反

クレジットカード現金化は、多くのクレジットカード会社が会員規約で明確に禁止している行為です。

例えば、JCBや三井住友カード、三菱UFJニコスなど大手各社は、以下のような規約を設けています。

「ショッピング枠を使った金券・換金性商品の購入」「換金を目的とした商品・サービスの購入」などは禁止事項に該当する。

これらの規約に違反すると、以下のような厳しい処分を受ける可能性があります。

- 強制解約(カード退会処分)

- 残債の一括請求

- 信用情報(クレヒス)への傷

カード会社が現金化を厳しく禁じるのは、利用者の返済能力を超えた“実質的な融資”につながるからです。

カード会社は契約者の年収や職業、信用情報に基づいて「適正な限度額」を設定していますが、現金化はそのルールを逸脱し、審査を経ずに事実上“追加の借入”をしている状態になるため、返済不能や踏み倒しのリスクが非常に高いのです。

過去には違法業者による逮捕者も

クレジットカード現金化に関しては、実際に違法性が認定され、逮捕に至った事例が存在します。

2025年4月、警視庁はクレジットカード現金化業者「スペシャルクレジット」「24キャッシュ」などを運営していた男4人を、出資法違反(超高金利)容疑で逮捕しました。

この業者は、無価値に近い天然石をショッピング枠で高額購入させ、その約7割を現金でキャッシュバックする手口で、実質的に法外な利息を取る違法貸付=ヤミ金行為を行っていたとされています。

同グループは全国1.7万人以上に対して約85億円を貸し付け、25億円を超える違法利益を得ていたとみられています。

(出典:「クレカ現金化」で違法利益25億円か、男4人を出資法違反容疑で逮捕…無価値の石を高値購入させ7割払い戻す)

この事件は、現金化行為が出資法など複数の法律に違反する可能性があることを改めて示す事例です。

次章では、現金化がどのような法律に抵触するのか、具体的に解説します。

現金化はどの法律に違反するのか?

クレジットカード現金化は、単なるグレー行為ではなく、法律違反と判断される場合があります。

現時点でクレジットカード現金化の利用が違法となる法律は存在しないものの、現金化業者側には「出資法違反」「貸金業法違反」「詐欺罪」が関連し、重大な法的リスクを伴います。

出資法違反

現金化業者が違法な高金利で現金を提供すれば、出資法違反となり摘発対象になります。

出資法では、金銭貸し付け時の年利上限(20%〜15%)を定めており、これを超える利息は違法です。

先ほど紹介した逮捕事例では、約7割をキャッシュバックする形で差額を利息とし、14〜52倍もの違法金利を徴収したとされます。

現金化業者が法定金利を超える利息を取る場合は、明確に出資法違反として処罰対象となるのです。

貸金業法違反の可能性

現金化業者が実質的に貸金業を行っていれば、無登録の貸金業として貸金業法違反に問われる可能性があります。

貸金業法では、貸金業を営むには登録が必要であり、現金化業者の多くは登録をせず事業を行っています。

たとえば、古物商の許可しか得ていない業者が商品売買の体裁で現金を融通し、高額な手数料を利息として徴収した事例では、実質的な金融業者とみなされ、摘発されたケースが多数あります 。

詐欺罪に問われるケースも

利用者側も、故意にカード会社を欺いて現金化を行えば、詐欺罪や横領罪に問われる可能性があります。

クレジット決済後、商品所有権は未払いの間カード会社にあります。その商品を現金化目的で転売すれば、法的に「横領」と判断される可能性があります 。

このケースに対しては実際に逮捕者が出た事例はありませんが、架空の取引を装い現金化した利用者が、詐欺罪や横領罪で処罰される可能性が0ではないと専門家が指摘しています 。

利用者も「知らなかった」では済まされず、悪質なケースでは刑事罰の対象となる恐れがあることを把握しておきましょう。

クレジットカード現金化のリスク

クレジットカードの現金化は、一時的な資金調達手段として注目されがちですが、その裏には多くのリスクが潜んでいます。

以下では、代表的な5つのリスクについて詳しく解説します。

金銭的な損失

現金化では必ず「手数料」や「キャッシュバック控除」が発生するため、支払った額より少ない金額しか受け取れません。

たとえば、10万円の商品を購入して90%の換金率で現金化した場合、9万円しか手元に残りません。

そのうえで、カード会社への返済は10万円分必要になります。

一括払いが難しくリボ払いを選択すれば、さらに高い金利負担が発生し、最終的には大きな損を抱えることになります。

信用情報への傷

現金化行為はカード会社の規約違反に該当します。

発覚すれば、強制退会やカード利用停止、残高の一括請求が行われるだけでなく、信用情報機関にその事実が登録されます。

いわゆる「クレヒス(クレジットヒストリー)」に傷がつくことで、今後ローンや新規カードの審査に通りづらくなり、人生設計に大きな支障をきたす可能性があります。

詐欺・犯罪に遭う可能性がある

現金化業者の中には、ヤミ金まがいの違法業者や詐欺目的の悪質サイトも存在します。

たとえば「最大換金率100%」や「即日対応」といった謳い文句で集客し、クレジットカード情報を抜き取ったり、現金を振り込まず音信不通になるなどの被害が報告されています。

中には、本人が知らぬ間に違法商品の購入に関与させられ、罪に問われるケースすら存在します。

個人情報の流出

現金化を利用する際には、氏名・住所・電話番号・カード情報などを提供する必要があります。

しかし、こうした業者は個人情報保護の意識が低く、取得した情報を第三者に売却したり、別の悪質サービスへ転用したりする事例もあります。

情報が一度漏洩すれば、迷惑電話や詐欺被害に繋がる危険も否定できません。

自己破産ができなくなる

現金化行為は、破産法第252条第1項第2号に定められた「不当な債務負担行為」に該当する可能性があります。

そのため、万が一返済不能に陥って自己破産を申請した場合でも、裁判所から免責(借金の帳消し)が認められないケースがあります。

つまり、現金化に頼ることで“最後のセーフティネット”すら使えなくなるという深刻なリスクがあるのです。

現金が必要になった時のクレジットカードの正しい活用方法

急な出費で現金が必要になる場面は誰にでもあります。

しかし、違法リスクのある「現金化」ではなく、クレジットカード本来の機能や関連サービスを活用すれば、トラブルを回避しながら安心して資金繰りが可能です。

ここでは、現金が必要になった際に取るべき安全な対処法を紹介します。

キャッシングやカードローンを活用する

もっとも基本的かつ安全な方法が、クレジットカードのキャッシング枠を使うことです。

多くのクレジットカードには「キャッシング枠」が設定されており、ATMやインターネットバンキングを通じてすぐに現金を引き出すことができます。

借入時には年利15〜18%前後の利息が発生しますが、法定金利内でカード会社が提供する正規のサービスであるため、利用停止や違法リスクは一切ありません。

また、必要に応じて銀行系カードローンも選択肢に入ります。

利用枠や審査基準、金利はカードによって異なるものの、いずれも安全性の高い方法として金融機関も推奨しています。

無理なく返済計画を立てられれば、現金化業者に頼らずとも急場をしのぐことが可能です。

分割・リボ払い・ボーナス払いを活用する

現金を直接得るわけではないものの、「支払いの先送り・分割」によって手元資金を確保することもできます。

例えば、10万円の買い物を翌月に全額払うのではなく、分割払いやリボ払いを使うことで月々の返済額を数千円に抑えることができます。

もちろん利息は発生しますが、現金化業者の高額な手数料と比較すればはるかに良心的です。

また、ボーナス払いを選べば手数料なしで支払いを数か月先に延ばせるケースもあります。

家計の収支バランスに応じて、「あとから支払方法変更」機能を活用することも現金不足の回避策として有効です。

クレジットカード現金化の違法性についてよくある質問

最後に、「クレジットカード現金化って実際どうなの?」「本当に違法なの?」といった多くの方が抱える疑問にわかりやすく回答します。

カード会社や消費者庁も注意喚起している現金化の実態を、正しく理解しておきましょう。

クレジットカード現金化の方法は?

A:主に以下の2つの方法が存在します。

買取式:クレジットカードで換金性の高い商品(ブランド品・金券など)を購入し、買取業者に売却して現金化する方法。

キャッシュバック式:現金化業者が販売する実際には価値の低い商品を高額で購入し、後日キャッシュバックとして現金を受け取る方法。

どちらも形式上は合法のように見えますが、実態としては貸金業に類似する取引であり、出資法違反や詐欺罪に問われるリスクがあるグレーゾーンの行為です。

クレジットカード現金化は違法?

A:現時点で「現金化=明確に違法」と定める法律はありませんが、実態や条件次第では複数の法令に抵触する可能性があります。

- 貸金業登録を行わずに実質的な貸付を行っている場合は貸金業法違反

- 商品の売買を装って実際は資金移動をしている場合は出資法違反

- 故意に換金性を偽った取引は詐欺罪に該当する可能性も

さらに、カード会社の利用規約に違反する行為であるため、発覚した場合はカードの利用停止・強制退会・信用情報への傷といった重大なペナルティを受ける可能性があります。

クレジットカード現金化以外で資金調達する方法は?

A:クレジットカードの「正規の機能」や「金融機関のサービス」を活用することで違法性リスクのある現金化に頼らず安全に現金を得ることが可能です。

- クレジットカードのキャッシング枠

- 銀行や消費者金融のカードローン

- 支払いタイミングを調整できるリボ払いやボーナス払い

いずれも法定金利の範囲内で提供されており、利用停止のリスクや詐欺被害の心配もありません。

トラブル回避のためにも、正規ルートでの資金調達をおすすめします。

クレジットカード現金化はバレたら警察沙汰になりますか?

A:現金化行為そのものが即座に「逮捕・送検」となるケースはありません。

しかしながら、以下の状況では刑事事件に発展する可能性があります。

- 明らかに違法な金利や手数料で金銭授受を行っている

- 虚偽の名義・カード情報を用いて現金化している

- 現金化を繰り返して返済不能となり、詐欺目的と見なされた場合

また、警察沙汰にならなくても、カード会社に発覚すれば利用停止や一括請求が行われることは確実です。

現金化行為は、「バレなければ大丈夫」ではなく、見つかるリスクが高く、損失の方が大きい選択肢といえるでしょう。

現金化の利用に違法性はないが信用や将来を失うリスクと隣り合わせ

クレジットカード現金化は、現時点で明確に「違法」と断定されているわけではありません。

しかし、出資法・貸金業法・詐欺罪などに抵触する可能性があり、非常にグレーな行為です。

加えて、カード会社の規約違反にあたるため、利用停止や強制退会、信用情報への傷といった重大なペナルティを受ける可能性も高いといえます。

一時的に現金が手に入ったとしても、金銭的損失やトラブルに巻き込まれるリスク、将来的なローンやクレジット契約に支障をきたすなど、長期的に見れば代償の方がはるかに大きい行為です。

本当に現金が必要な場面では、カードローンやキャッシング枠、分割・リボ・ボーナス払いなど、合法かつ安全な資金調達手段を利用することを強くおすすめします。

安易な現金化に頼らず、信用を守る選択をすることが、将来の安心につながります。