「クレジットカード現金化って、どんな仕組みで現金が振り込まれるの?」

クレジットカード現金化とは、ショッピング枠を利用して商品を購入し、その商品を換金することで現金を得る方法。

代表的な方法には「買取式」と「キャッシュバック式」の2種類があり、それぞれ仕組みや特徴が異なります。

一方で、クレジットカード現金化はカード会社の利用規約で禁止されており、利用方法を誤るとカード停止や悪質業者とのトラブルに繋がるリスクも。

そこで本記事では、クレジットカード現金化の仕組みや違法性、リスク、安全に利用するためのポイントまで分かりやすく解説します。

クレジットカード現金化とは?

クレジットカード現金化とは、クレジットカードの「ショッピング枠」を利用して現金を手に入れる方法のことです。

クレジットカードには、買い物に使うショッピング枠と、現金を借りるキャッシング枠の2種類があります。

そのうちショッピング枠を使って商品を購入し、売却やキャッシュバックによって現金へ換える行為が「クレジットカード現金化」と呼ばれています。

代表的な方法としては、購入した商品を業者へ売却する「買取式」と、商品購入時にキャッシュバックを受ける「キャッシュバック式」の2種類があります。

ただし、クレジットカード現金化はカード会社の利用規約で禁止されており、カード停止や強制解約などのペナルティを受ける可能性があります。

また、金融庁や日本クレジット協会も、利用者トラブルや悪質業者の存在について注意喚起を行っているため、仕組みやリスクを理解したうえで慎重に利用することが重要です。

クレジットカード現金化の仕組みとは?

前述した通り、クレジットカード現金化には、「買取式」と「キャッシュバック式」の2種類があります。

どちらもクレジットカードのショッピング枠を利用して現金を受け取る仕組みですが、現金を受け取るまでの流れや特徴が大きく異なります。

本章では、これらのそれぞれの仕組みを徹底解剖していきます。

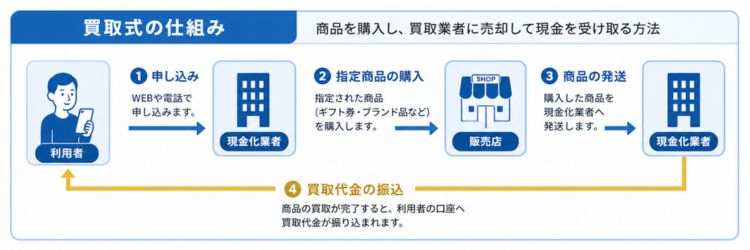

買取式|商品を売却して現金化する

「買取式」は、クレジットカードで購入した商品を買取業者へ売却し、現金を受け取る仕組みです。

現金化業者が指定したギフト券やブランド品などをカード決済で購入し、その商品を業者側が買い取ることで現金が振り込まれます。

買取式の特徴は、商品を自宅で受け取る必要がないケースが多く、家族にバレにくい点。

また、換金率は80%〜90%前後が一般的で、現金化業者によっては最短10分程度で入金される場合もあります。

一方で、業者ごとに換金率や手数料が異なるため、事前に条件を確認しておくことが重要です。

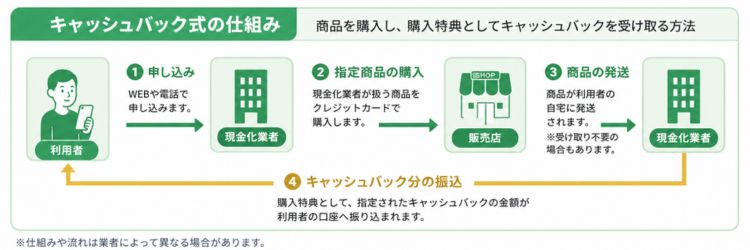

キャッシュバック式|購入特典として現金を受け取る

「キャッシュバック式」は、現金化業者が販売する商品をクレジットカードで購入し、購入特典としてキャッシュバックを受け取る方法です。

ユーザーは業者指定の商品を購入し、その後キャッシュバック名目で現金が振り込まれます。

キャッシュバック式は振込スピードが早い反面、商品が自宅へ発送されるケースもあるため、家族や同居人に知られるリスクがある点には注意が必要です。

また、購入する商品自体にはほとんど価値がない場合も多く、実質的にはキャッシュバックを受け取るための仕組みとなっています。

クレジットカード現金化は違法?

クレジットカード現金化は、法律での規制はされておらず、利用者がただちに逮捕されるケースは基本的にありません。

しかし、各カード会社の利用規約では明確に禁止されている行為であり、発覚した場合はカード利用停止や強制解約などの厳しいペナルティを受ける可能性があります。

また、日本クレジット協会や金融庁なども、現金化によるトラブル増加を受けて注意喚起を行っています。

違法ではないが規約違反

クレジットカード現金化は、購入した商品を売却して現金を得る行為であるため、利用者側が直ちに違法になるとは限りません。

実際に、「不要になった商品を中古買取店へ売却する行為」との線引きが難しいことから、利用者が摘発された前例はありません。

ただし、クレジットカード会社はショッピング枠の現金化を以下のように明確に禁止しています。

第39条 (退会および会員資格の喪失等)

(4)会員の信用状態に重大な変化が生じたとき、または換金目的によるショッピング利用等会員によるカードの利用状況が適当でないと当社が判断したとき。

引用:JCBカード – 会員規約(個人用)

つまり、現金化が発覚した場合にはカードの利用停止や強制解約などの重いペナルティが科せられる可能性があるのです。

特に、短期間で換金性の高い商品を大量購入した場合は、カード会社から不正利用を疑われやすくなるため注意が必要です。

日本クレジット協会や金融庁は警鐘を鳴らしている

クレジットカード現金化については、日本クレジット協会や金融庁、消費者庁などの公的機関も注意喚起を行っています。

日本クレジット協会では、「ショッピング枠の現金化は利用者の債務を増やす行為であり、カード会社の規約違反に該当する」と警鐘を鳴らしています。

実際に、一部の現金化業者は貸金業法違反や出資法違反で摘発された事例も存在しています。

そのため、現金化を検討する場合は、「違法ではないから安全」と考えるのではなく、リスクを十分理解した上で慎重に判断することが重要です。

クレジットカード現金化のリスクと注意点

クレジットカード現金化は、一時的に現金を用意できる方法ではあるものの、カード会社からのペナルティや悪質業者とのトラブルは、日常生活や今後の金融取引にも大きな影響を与えかねません。

本章では、クレジットカード現金化の利用を検討するなら知っておきたい代表的なリスクについて解説します。

手数料が高い

クレジットカード現金化は、実際に受け取れる金額よりも、後から支払う金額の方が高くなる仕組みです。

例えば、10万円分の商品を購入して換金率90%で現金化した場合、手元に入る現金は9万円程度。しかし、カード会社へは10万円を支払わなければなりません。

さらに、支払いをリボ払いや分割払いにすると手数料や利息も発生するため、最終的な負担額はさらに大きくなります。

一時的に現金不足を解消できたとしても、結果的に負債を増やしてしまうケースが多いため注意が必要です。

悪徳業者によるトラブル

現金化業者の中には、悪質な運営を行う業者も存在しています。

悪徳業者を利用した場合、後から高額な手数料を請求されたり、表示より低い換金率で振り込み、個人情報やカード情報の悪用などの被害が予想されます。

特に、「換金率98%保証」「審査不要で誰でもOK」といった過剰な広告を出している業者には注意が必要です。

トラブルを避けるためにも、会社情報や口コミ、古物商許可の有無などを事前に確認し、信頼できる業者を選ぶことが重要です。

強制解約になる可能性がある

クレジットカード現金化は、カード会社の利用規約上、違反とされている行為です。

そのため、現金化が発覚した場合は、カードの利用停止や強制解約になる可能性があります。

特に、短期間で換金性の高い商品を繰り返し購入した場合や、不自然な決済履歴が確認された場合は、カード会社から不正利用を疑われやすくなります。

また、強制解約となった場合は、残っているリボ払いや分割払いの残高を一括請求されるケースもあるため注意が必要です。

信用情報に傷がつくことも

現金化が原因でカードの強制解約や長期延滞が発生した場合、信用情報に事故情報として登録される可能性があります。

信用情報とは、クレジットカードやローンの利用履歴を管理している情報のことで、CICやJICCなどの信用情報機関に登録されています。

一度信用情報に傷がつくと、新しいクレジットカードを作れなかったり、ローン審査に通りづらくなるなどの影響が出る場合があります。

今後の金融取引に長期間影響する可能性があるため、軽い気持ちで利用するのは危険です。

自己破産ができなくなる

クレジットカード現金化は、場合によっては自己破産時の「免責不許可事由」に該当する可能性があります。

免責不許可事由とは、裁判所が「借金を免除できない」と判断する要因のことです。

特に、返済が困難な状況にも関わらず、現金化によってさらに債務を増やした場合、「不当に債務を負担した」と判断されるケースがあります。

その結果、自己破産を申し立てても借金の免除が認められない可能性があるため、非常に大きなリスクと言えるでしょう。

一時しのぎの資金調達として利用した結果、将来的な債務整理の選択肢まで狭めてしまう恐れがある点には十分注意が必要です。

クレジットカード現金化の仕組みに関するよくある質問

最後に、クレジットカード現金化の仕組みに関するよくある質問に編集部がプロの視点で回答していきます。

クレジットカード現金化は違法?

A:違法ではありません。

ただし、カード会社の利用規約でショッピング枠の現金化を禁止しており、発覚した場合は利用停止や強制解約などのペナルティを受ける可能性があります。

クレジットカード現金化がダメな理由は?

A:カード会社の利用規約に違反するだけでなく、利用者側のリスクが非常に大きいためです。

高額な手数料によって結果的に損をするケースが多いほか、悪質業者とのトラブルや個人情報流出などの危険性もあります。

さらに、現金化を繰り返すことで多重債務に陥り、生活が破綻してしまうケースも少なくありません。

クレジットカード現金化がバレるとどうなる?

A:クレジットカード現金化がカード会社に発覚した場合、カードの利用停止や強制解約になる可能性があります。

また、残っているリボ払いや分割払いの残高を一括請求されるケースもあり、資金繰りがさらに悪化する恐れがあります。

場合によっては信用情報にも影響し、今後のクレジットカード作成やローン審査に通りづらくなる可能性もあるため注意が必要です。

クレジットカード現金化で後悔しないためには

クレジットカード現金化は、ショッピング枠を利用して一時的に現金を調達する仕組みですが、その裏には規約違反や高額な手数料などのリスクが存在します。

特に、悪質業者を利用してしまうと「振り込まれない」「個人情報が流出する」といった深刻なトラブルに巻き込まれる可能性もあるため注意が必要です。

また、現金化がカード会社に発覚した場合、カードの利用停止や強制解約、利用残高の一括請求などのペナルティを受けるケースもあります。

そのため、安全性を重視するのであれば、会社情報・換金率・口コミ実績が明確な優良業者を選ぶことが重要です。

本記事で解説した「買取式」「キャッシュバック式」の仕組みやリスクを正しく理解したうえで、自分に合った方法を慎重に選択しましょう。