バンドルカードの現金化は基本的にはバレません。

ただし、やり方を間違えるとバレるリスクもゼロではなく、アカウント停止などのペナルティを受ける可能性も。

そこで、本記事では現金化について知り尽くしたアトペイ編集部が、バンドルカード現金化がバレる原因から安全に現金化する方法まで徹底解説します。

バンドルカードの現金化は基本的にバレない

「バンドルカードを現金化してもバレるのでは?」と不安になる方も多いですが、基本的にバレることはありません。

バンドルカードは、購入した商品が現金化目的で利用されたかどうかを判別する手段を持っていません。

例えば、Amazonギフト券やAppleギフトカードなどのデジタル商品をバンドルカードで購入しても、それを誰がどう使ったかまでは追跡できないのです。

しかしながら、換金率が高い商品を高頻度で購入したり、急に上限額いっぱいまで決済を行うなど不自然な決済に関しては現金化を疑われる可能性も0ではありません。

逆に言えば、現金化がバレる要因となる商品を購入したり、不自然な決済だと警戒されなければ現金化がバレるリスクを抑えることができます。

関連記事:バンドルカードを即日現金化する方法と優良店5選を徹底解説

バンドルカードをバレずに安全に現金化する方法

アトペイ編集部では、バンドルカードの現金化は現金化業者の利用を推奨しています。

現金化業者は、利用者の利用状況などをヒアリングしながらバレるリスクを最小限に抑えながら現金化する方法を提案してくれるプロの専門家です。

まずは、現金化業者にバンドルカードの現金化を依頼する流れをまとめた以下のイラストをご確認ください。

自分でバンドルカードを現金化する場合、換金率が高い商品の購入から売却までを自分で行う必要がありますが、現金化業者を利用すれば自宅にいたままでもオンラインで手続きが完了します。

次章ではバンドルカード現金化のバレるリスクを最小限にして換金してくれる実践済みの優良業者を紹介します。

【実践済み】バンドルカード対応の優良業者5選

では、バンドルカード現金化はどの業者に依頼するのが最適なのでしょうか。

優良業者を適切に選ぶことができれば、最短10分でバンドルカードを現金化できます。

その一方で、適当に業者を選んでしまうと中々現金化の手続きが進まず即日現金化ができないことも。

本章では、アトペイ編集部が実際にバンドルカードの現金化を依頼してみて、優良性が確認できた業者を厳選して紹介します。

※ロゴをクリックで現金化サイトに遷移します

サイト名 | 初回換金率 | 入金スピード | 運営実績 | 総評 |

98.5% | 3分 | 10年 | S+ | |

92.0% | 3分 | 1年 | S | |

98.9% | 3分 | 8年 | A+ | |

99.0% | 3分 | 1年 | A | |

97.0% | 10分 | 4年 | A |

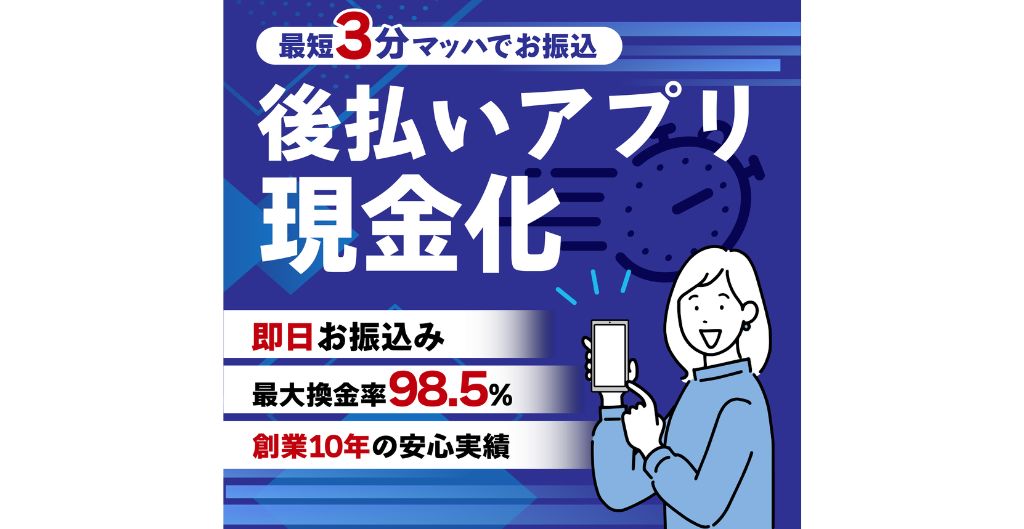

1位:GOGOマッハ|換金率98.5%!バンドルカードをマッハで現金化!

出典:GOGOマッハ

出典:GOGOマッハ

- 最大98.5%!業界最大の換金率

- 最短3分!まさにマッハの振込対応

- 最低換金率80%保証あり!

| GOGOマッハの基本情報 | |

| 換金率 | 最大98.5% |

| 入金スピード | 最短3分 |

| 営業時間 | 規定なし |

| 運営年数 | 15年(2011年) |

| 公式サイト | GOGOマッハ |

| 実践記事 | GOGOマッハの口コミ評判を5chと知恵袋で調査してみた結果 |

| 対応している後払いアプリ | ペイディApple枠 ペイディ バンドルカード メルペイ ソフトバンクカード auPAY d払い |

GOGOマッハは2011年の設立から今年で15年もの運営実績がある後払い現金化業者です。知名度も高く、スーパーマンのようなキャラクターを目にしたことがある人も多いはず。そんなGOGOマッハでもバンドルカードの現金化は対応可能で、換金率は最大98.5%。編集部が実践した際にも3分で入金され、まさにマッハの入金スピードを目撃することができました。

口コミ①|本当に振込が早かった

★★★★★|2026年3月利用|利用額:10万円|換金率:97%

「申込み後の案内がスムーズで、思ったより早く振り込まれました。急ぎの資金だったので助かりました。」

口コミ②|換金率が思ったより高かった

★★★★☆|2026年2月利用|利用額:15万円|換金率:98.5%

「他の業者と比較しましたが、換金率が一番良かったので利用しました。対応も丁寧で安心できました。」

2位:キャッツマネー|可愛いだけじゃない!初回換金率92%保証で現金化

出典:キャッツマネー

出典:キャッツマネー

- 初回換金率92%保証!2回目以降も80%以上

- 最短3分の振込対応!少額(5,000円~)からOK

- 郵送物なし&オンライン完結だから家族バレの心配ゼロ

| キャッツマネーの基本情報 | |

| 換金率 | 最大95% |

| 入金スピード | 最短3分 |

| 営業時間 | 9:00~22:00 |

| キャンペーン | 換金率92%保証 5,000円から申し込みOK ※2026年3月度キャンペーン |

| 公式サイト | キャッツマネー |

| 実践記事 | キャッツマネーの口コミ評判や実際の換金率を調査してみた結果 |

| 対応している後払いアプリ | バンドルカード Kyash バンキットカード ワンバンク(旧:B/43) myac auPAY d払い ソフトバンクカード クレジットカード全般 |

キャッツマネーでは初回換金率92%保証と、5,000円からの少額利用でも安定した高換金率、さらに郵送物一切無し&完全オンライン完結で「B43」「バンドルカード」「myac」など、主要な後払いアプリ・キャリア決済にも幅広く対応しており、クレカを持っていない方でも利用可能です。

口コミ①|猫の広告に惹かれて利用(笑)

★★★★★|2026年3月利用|利用金額:2万円|換金率:90%

猫の広告がかわいくて気になり利用しました。対応が丁寧でLINEの返信も早く、初回でも15分ほどで振込完了。郵送なしで完結したのが助かりました!

口コミ②|深夜でも対応してくれて助かった

★★★★☆|2026年2月利用|利用金額:5万円|換金率:89%

夜の21時頃に申し込んだのですが、担当の方がすぐに返信してくれて、その日のうちに入金されました。地方銀行でも振込が早かったです。

3位:プレミアム|業界最高クラスの換金率98.9%

出典:プレミアム

出典:プレミアム

- 換金率80%以上保証!

- 最大500万円までの高額対応

- 最短3分の即日振込

| プレミアムの基本情報 | |

| 換金率 | 最大98.9% |

| 入金スピード | 最短3分 |

| 営業時間 | 9:00~18:00 |

| キャンペーン | 当サイト経由での申し込みで換金率3%アップ ※2026年3月度キャンペーン |

| 公式サイト | プレミアム |

| 実践記事 | プレミアムの現金化の口コミ評判を5ch・知恵袋から徹底調査 |

| 対応している後払いアプリ | バンドルカード バンキットカード ワンバンク(旧:B/43) Kyash auPAY ソフトバンクカード d払い PayPayマネーライト メルペイ ペイディApple専用枠 クレジットカード全般 |

プレミアムの最大の特徴は、換金率80%以上〜最大98.9%という業界トップクラスの条件と最短3分の即日振込スピード。さらに、電話不要・WEB完結で手続きが可能。メールやLINE中心で進められるため、職場や家族にバレる心配がありません。

口コミ①|換金率が本当に高かった

★★★★★|2026年3月利用|利用額:100,000円|換金率:92%

「正直ここまで高い条件が出ると思っていませんでした。他社で90%を切っていたところ、プレミアムではしっかり90%超え。対応も丁寧で安心して利用できました。」

口コミ②|高額でも即日対応してもらえた

★★★★☆|2026年2月利用|利用額:30,000円|換金率:89%

「金額が大きかったので時間がかかると思いましたが、当日中に振り込まれて驚きました。確認はありましたが、全体的にスムーズでした。」

4位:ファストライフ|当サイトからの申し込みで換金率3%アップ!

出典:ファストライフ

出典:ファストライフ

- 最大換金率99%×初回限定キャンペーンで換金率3%アップ!

- 申込みから最短3分で振込完了の圧倒的スピード感

- 用途に合わせて選べる2つの振込プラン

| ファストライフの基本情報 | |

| 換金率 | 即日振込プラン:90.0%~95.0% 高額振込プラン:93.0%~99.0% |

| 入金スピード | 最短3分 |

| 営業時間 | 9:00~21:00 |

| キャンペーン | 当サイトからの申し込みで換金率3%アップ ※2026年3月度キャンペーン |

| 公式サイト | ファストライフ |

| 実践記事 | ファストライフの後払い現金化の口コミ評判|換金率99%は本当? |

| 対応している後払いアプリ | バンドルカード PayPay メルペイ d払い ソフトバンクカード クレジットカード全般 |

ファストライフは、2025年8月にサービス開始したばかりの後払い現金化業者ですが、最大99%という高換金率と最短3分の振込スピードを両立した、昨今注目度の高いサイトです。特徴としては、とにかく早く現金が必要な場合は最短3分で入金される即日振込プランを、換金率を重視したい場合は最大99%を狙える高額振込プランを、といったように自分のニーズに合わせてプランを選択できる点でしょう。

口コミ①|換金率重視ならかなりアリ

★★★★★|2026年3月利用|利用額:20万円|換金率:98%

「後払いは換金率が低いイメージでしたが、ここは想像以上でした。見積もりも丁寧で、他社より条件が良かったです。」

口コミ②|本当に振込が早くて助かった

★★★★☆|2026年2月利用|利用額:2万円|換金率:92%

「申込みしてから数分で入金されて正直驚きました。スマホだけで完結するので、外出先でも問題なく使えました。」

5位:買取アリアちゃん|業界初!LINE完結で即時現金化!

出典:買取アリアちゃん

出典:買取アリアちゃん

- 電話連絡なし!LINE完結でシンプル

- 対応可能な後払いアプリは業界最多!

- 大手企業運営&有名姉妹サイトあり!

| 買取アリアちゃんの基本情報 | |

| 換金率 | 最大97.0% |

| 入金スピード | 最短10分 |

| 営業時間 | 9:00~20:00 |

| キャンペーン | 換金率3%UP ※2026年3月度キャンペーン |

| 公式サイト | 買取アリアちゃん |

| 実践記事 | 買取アリアちゃんの口コミ評判を5ch・知恵袋で徹底調査 |

| 対応している後払いアプリ | クレジットカード全般 携帯キャリア決済 メルペイ ペイディ ペイディApple専用枠 atone Yahoo!ゆっくり払い バンキット ワンバンク(旧:B/43) FamiPay PayPay Kyash PayID 楽天後払い |

買取アリアちゃんは、後払い現金化において対応可能なアプリの種類が業界最多であることに加え、手続きの全てがLINEで完結するのが魅力の新進気鋭の後払い現金化サイトです。換金率も高水準に設定されていることに加え、運営会社の株式会社Ariaは有名サイト「即日アリアちゃん」も姉妹店として抱えている点が安心ポイント。

口コミ①|LINEだけで完結して楽だった

★4.7|2026年2月利用|利用金額:5万円|換金率:90%

電話がないのが本当に助かりました。LINEで案内が来て、その通り進めるだけ。現金化が初めてでも不安なく使えました。

口コミ②|深夜でも対応してくれて助かった

★4.5|2026年2月利用|利用金額:5万円|換金率:89%

最初は相談だけのつもりでしたが、押し売り感がなかったので利用。説明通りでトラブルもなく満足です。

バンドルカード現金化がバレたらどうなる?

バンドルカード現金化がバレた場合、以下のようなペナルティが科せられる可能性があります。

- アカウント停止

- 後払い機能の停止

- チャージ残高没収の可能性も

バンドルカードの現金化は違法ではないものの、以下のように利用規約で明確に禁止されている行為です。

第 21 条(必要措置)

以下の各号に揚げる事由に利用者が該当したと判断した場合、本サービス及び本カードの利用資格を喪失する措置をとることができるものとします。

(シ) 本サービスの利用状況に照らし、換金目的、マネーローンダリング目的での利用等、利用者として不適当であると判断した場合

参照:バンドルカード利用規約より抜粋

バンドルカード現金化がバレたことによるペナルティを受けた場合、信用情報にも影響が及ぶリスクも否定できません。

関連記事:後払い現金化は違法?知っておくべきリスクと安全な活用方法

バンドルカード現金化がバレる原因と対策

冒頭でお話しした通り、バンドルカード現金化は基本的にバレません。

しかしながら、バレる原因をしっかりと把握しないまま現金化を行うと、現金化がバレるリスクがあります。

そこで、本章ではバンドルカードがバレる原因と対策を解説していきます。

バンドルカード現金化がバレる原因

バンドルカード現金化がバレる原因は、主に以下の5つが該当します。

- 現金化の頻度が高い

- 換金率が高い商品の高頻度な購入

- 対策が甘い現金化業者の利用

短期間で繰り返し現金化していると、利用履歴からバレやすくなります。

例えば、月に何度もAmazonギフト券などの換金率が高い商品を購入しているようなケースは、明らかに不自然な決済に該当し、バンドルカード側に現金化を疑われる原因になりかねません。

また、ユーザーの利用履歴を考慮せずに「現金化がバレやすい商品」を勧めてくるなど、対策が甘い業者に現金化を依頼することも現金化がバレる要因の1つです。

バンドルカード現金化がバレない対策

そこで、ここまでの原因を踏まえてバレないように現金化をする対策方法としては以下が挙げられます。

- 事故歴0件の優良業者に依頼

- 現金化の頻度を落とす

- 限度額いっぱいまで利用しない

安全に現金化したいなら、頻度を抑えて数週間〜1ヶ月に1度程度にするのがベターです。

さらに、現金化を行うなら本記事で紹介した「ペイチェン」や「ユーウォレット」などの創業年数が長い優良店を利用するべきです。

また、常にバンドルカードだけに頼るのではなく、他の後払いサービスも併用することでリスクを分散できます。

バンドルカードの現金化がバレることについてよくある質問

最後に、ユーザーから寄せられるバンドルカード現金化がバレることについてよくある質問をまとめました。

後払い現金化に精通しているアトペイ編集長がプロの目線で回答していきます。

バンドルカード現金化はバレる?

A:基本的にはバレません。

ただし、それはきちんと対策を行っていれば、の話です。

換金率が高い商品を高頻度で購入したり、対策の甘い現金化業者に依頼したことが原因でバレてしまったケースも実際に報告されています。

バレる原因をしっかりと把握し、それを避ける方法を選択することが重要です。

自分でバンドルカードを現金化するとバレる?

A:月1回程度の頻度ならバレにくいです。

自分で現金化を行う場合は、換金性の高い商品を短期間に何度も購入することを避けましょう。

月に1回程度、少額であれば通常の買い物と見なされるため、バレるリスクは大きく下がります。

どんな方法なら絶対にバレない?

A:優良業者への依頼でリスクを最小限に抑えることができます。

実績のある現金化業者は、ユーザーの利用履歴を考慮し、バレにくい商品や手順を提案してくれます。

自己流で現金化するよりも、経験豊富なプロに任せる方が効率的で安全です。

バンドルカードの現金化は専門業者へ任せるのが正解

いかがでしたでしょうか。

本記事ではバンドルカード現金化はバレるのかを徹底解説しました。

バンドルカードの現金化は、正しい方法を選べば基本的にバレることはありません。

しかし、頻繁な利用や換金性の高い商品の大量購入、対策が甘い業者の利用などによっては、アカウント停止や残高没収といったリスクも。

バンドルカードを絶対にバレないように現金化したい方は、以下の業者の利用を検討してみてください。

最後までお読み頂き、ありがとうございました。